Mot d'introduction de la ministre de la Santé et de la Sécurité sociale

L’accord de coalition 2023-2028 du gouvernement constate que « le dernier bilan technique du régime d’assurance pension du 26 avril 2022 a fait ressortir que le taux de cotisation actuel de 24% (3x8%) sera insuffisant pour payer le volume des pensions annuelles à partir de l’année 2027. » Il continue par prévoir qu’« [u]ne large consultation sera organisée avec la société civile sur la viabilité à long terme de notre système des retraites, ceci afin de trouver un consensus à ce sujet. »

Au cours de l’année 2024 deux documents essentiels ont été publiés: l’avis du Conseil économique et social datant du 17 juillet 2024, rédigé sur demande du gouvernement lui adressée en juillet 2022, et le bulletin statistique n°18 de l’Inspection générale de la sécurité sociale datant du 12 juillet 2024 actualisant les projections réalisées dans le cadre du dernier bilan technique. Les chiffres clés restent les mêmes : durant la prochaine période de couverture le volume des dépenses va dépasser le volume des recettes, de sorte que le régime commencera à devenir déficitaire.

Ce déficit provient d’un côté du départ en pension d’un bon nombre d’assurés, ayant débuté leur carrière professionnelle au Luxembourg autour de l’année 1990. A l’époque, l’emploi national accusait sur de nombreuses années une croissance élevée et ces cohortes d’assurés vont bénéficier de leur pension autour de l’année 2030. Comme la croissance actuelle de l’emploi se situe autour de 1%, l’évolution du nombre d’assurés cotisants est moindre que celle du nombre de pensionnés.

Les dernières modifications du régime général remontent à l’année 2012. Ces modifications sont déjà incluses dans les récentes projections, force est de constater qu’elles ne permettent pas de prévenir les difficultés financières à venir. D’où la nécessité de nous concerter sur l’état du régime et consulter toutes les parties prenantes et le grand public sur d’éventuelles pistes d’adaptation à envisager.

Au-delà de l’accord de coalition, il est important de se rendre compte de la fragilité de notre assurance vieillesse et les rapports publiés en témoignent. Le site dédié que vous êtes en train de consulter est destiné à vous permettre d’accéder rapidement et de façon structurée aux informations disponibles, de suivre le processus de consultation et de vous impliquer vous-même.

Au plaisir de profiter d’échanges constructifs et enrichissant au courant des semaines à venir,

Martine Deprez

Ministre de la Santé et de la Sécurité sociale

Ma pension – Expliquée simplement !

Fiche d'information : Ma pension – Expliquée simplement !

Auteur : Ministère de la Santé et de la Sécurité sociale

Langue: Français

La pension de vieillesse

La pension de vieillesse

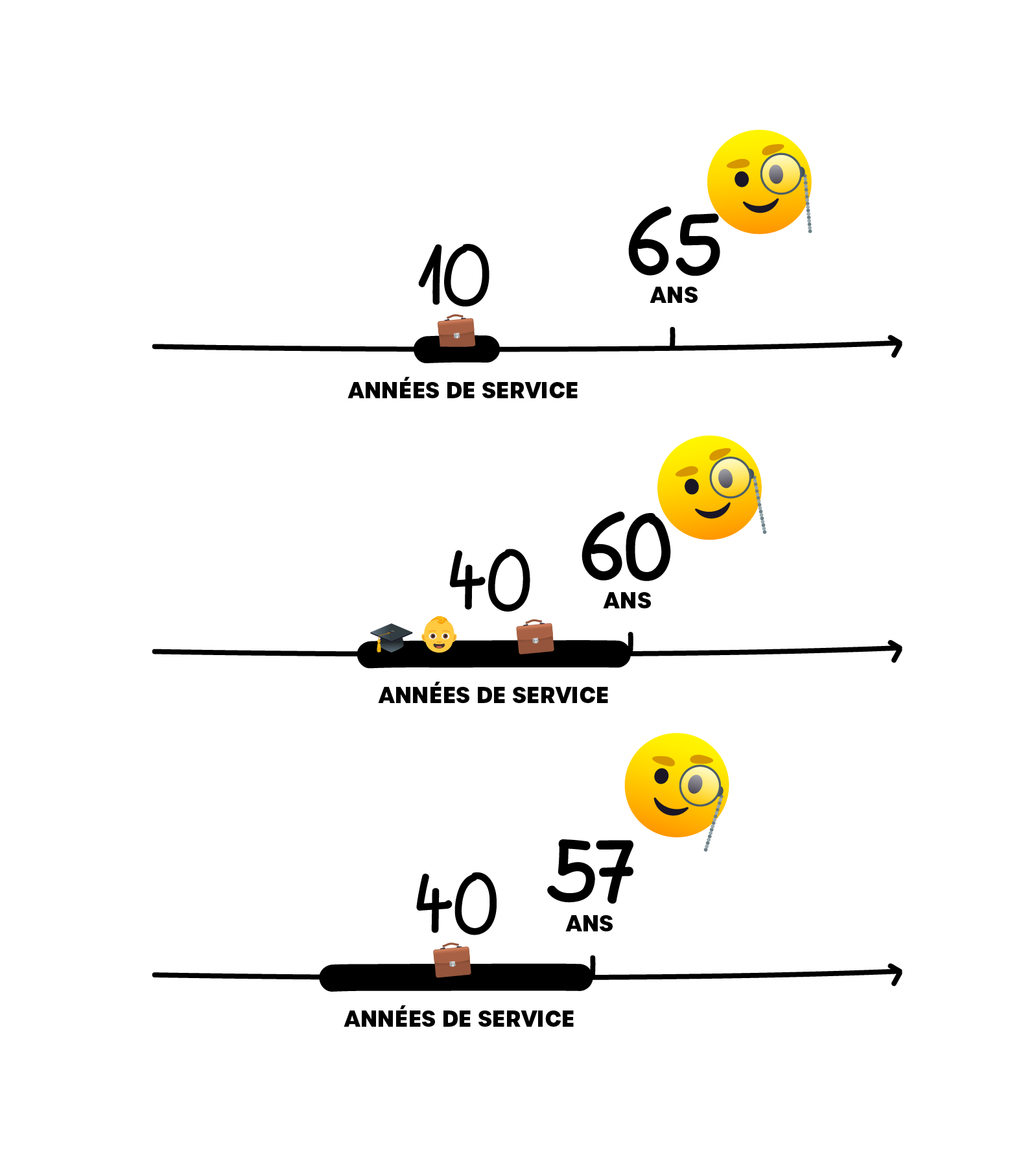

La pension de vieillesse est accordée (sur demande) à partir de 65 ans, sous réserve de remplir une période d’assurance de 10 ans (120 mois). Les périodes d’assurance peuvent se composer de périodes obligatoires, continuées, facultatives ou rétroactives.

Il existe deux types de pensions de vieillesse anticipées :

À partir de 60 ans, si l’assuré a cumulé 40 ans de périodes d’assurance (480 mois), dont au moins 10 ans d’assurance obligatoire.

À partir de 57 ans, si l’assuré a cumulé 40 ans d’assurance obligatoire.

Calcul de la pension de vieillesse

Calcul de la pension de vieillesse

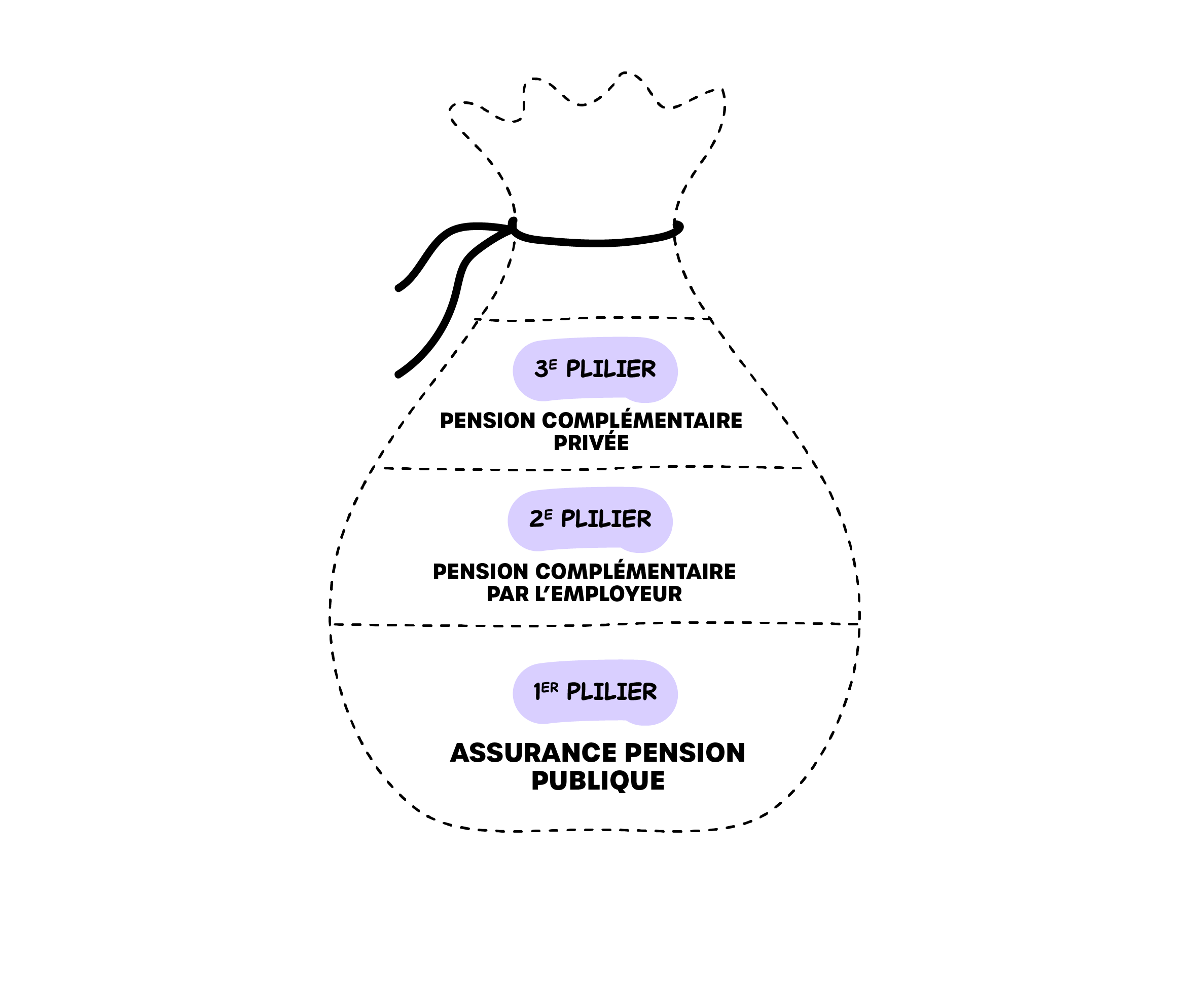

En principe un régime de protection vieillesse peut être structuré en trois piliers : la pension de vieillesse (premier pilier), les pensions complémentaires (deuxième pilier) et les produits d’épargne retraite (troisième pilier):

Pensions complémentaires (deuxième pilier) :

De nombreux employeurs proposent des régimes de pension dans lesquels à la fois l’employeur et le salarié prennent en charge les cotisations. Ces régimes offrent ainsi une protection vieillesse supplémentaire et bénéficient souvent d’avantages fiscaux.

Produits d’épargne retraite (troisième pilier) :

Il s’agit d’une assurance souscrite par des particuliers à titre privé. Lors de l’échéance du risque, vous pouvez choisir de recevoir un capital unique et/ou des paiements mensuels.

Le régime général et le régime spécial

Le régime général et le régime spécial

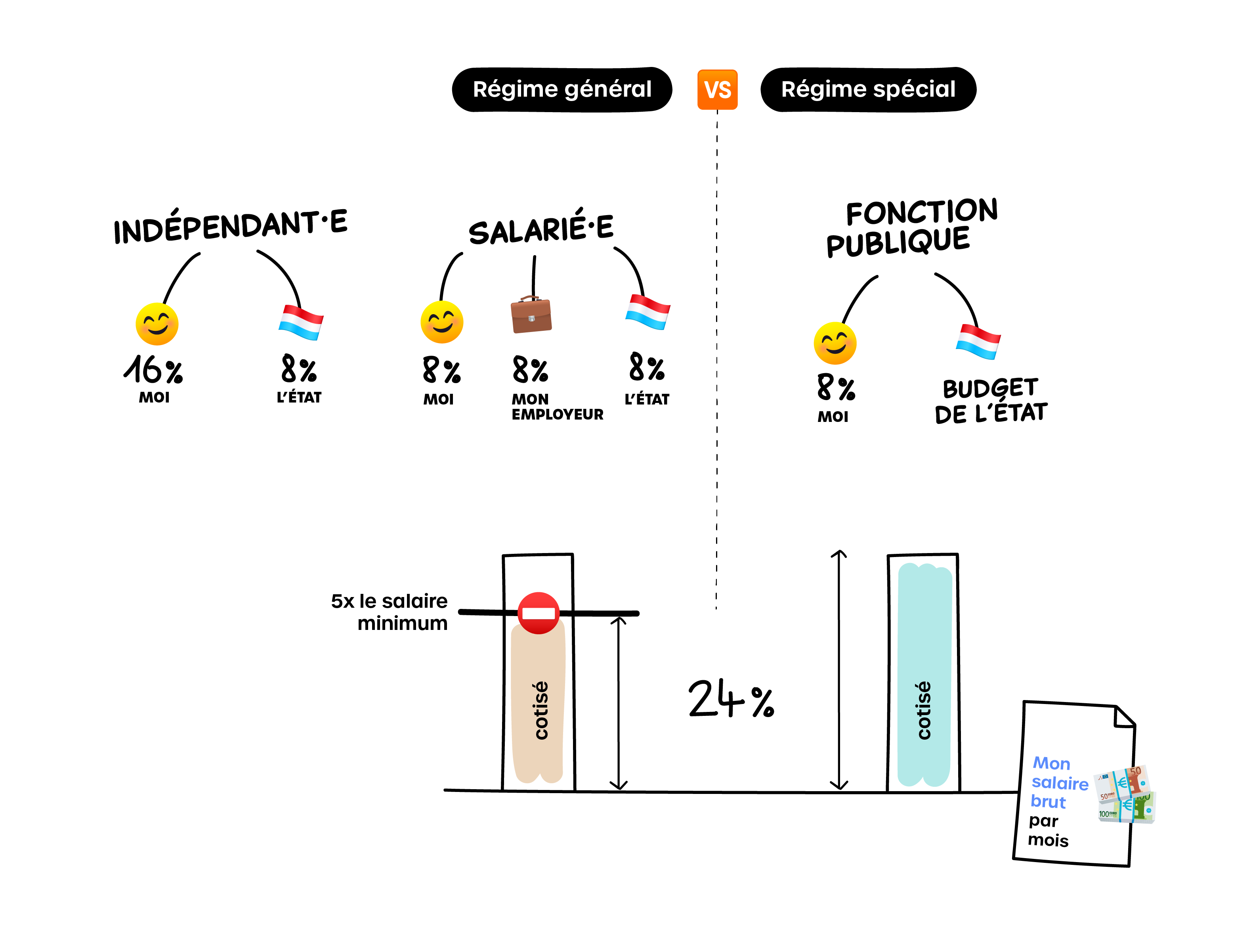

Après une période d'assurance d'au moins 10 ans d'activité professionnelle, l'assuré obtient un droit à une pension de vieillesse.

Pour garantir les droits à une pension, 24 % du revenu brut sont versés chaque mois dans le régime de pension.

Les contributions de 24 % sont réparties comme suit :

• Les salariés versent 8 %, l'employeur 8 % et l'État prend en charge également 8 %.

• Les travailleurs indépendants versent 16 % et l'État 8 %.

• Dans la fonction publique, 8 % des contributions sont payés par les employés, les parts restantes sont financées par le budget de l'État.

Dans le régime général de pension, les contributions sont plafonnées à cinq fois du salaire minimum ; les revenus dépassant ce seuil ne sont pas soumis à cotisations. Dans le régime spécial, il n'y a pas de limitation des contributions.

Conditions d’éligibilité

Conditions d’éligibilité

Pour avoir droit à une pension de vieillesse, vous devez avoir cotisé pendant au moins 120 mois (10 ans) au Luxembourg, dans un autre pays de l’UE ou dans un pays tiers avec lequel le Luxembourg a conclu des conventions en matière d’assurance pension. Pour bénéficier d’une pension de vieillesse anticipée, vous devez avoir accumulé 480 mois (40 ans) de périodes d’assurance.

Cumul avec d’autres revenus

Cumul avec d’autres revenus

Les bénéficiaires d’une pension de vieillesse peuvent exercer une activité professionnelle sans impact sur leur pension. Toutefois, pour les pensions de vieillesse anticipées, le cumul avec des revenus professionnels peut entraîner une réduction ou une suppression de la pension, si certains seuils sont dépassés.

Ajustement des pensions

Ajustement des pensions

Les pensions sont réévaluées annuellement en fonction de l’évolution réelle des salaires et du coût de la vie.