Einleitung der Ministerin für Gesundheit und soziale Sicherheit

Die Koalitionsvereinbarung 2023-2028 der Regierung stellt fest, dass „die letzte technische Bilanz des Rentenversicherungssystems vom 26. April 2022 ergeben hat, dass der derzeitige Beitragssatz von 24% (3x8%) nicht ausreichen wird, um ab dem Jahr 2027 das jährliche Volumen der Renten zu decken.“ Weiterhin ist vorgesehen, dass „eine breite Konsultation mit der Zivilgesellschaft über die langfristige Tragfähigkeit unseres Rentensystems organisiert wird, um in dieser Frage einen Konsens zu finden.“

Im Jahr 2024 wurden zwei wesentliche Dokumente veröffentlicht: die Stellungnahme des Wirtschafts- und Sozialrats vom 17. Juli 2024, die auf Anfrage der Regierung im Juli 2022 verfasst wurde, sowie das statistische Bulletin Nr. 18 der Generalinspektion der Sozialversicherung vom 12. Juli 2024, das die im Rahmen der letzten technischen Bilanz erstellten Prognosen aktualisiert. Die wichtigsten Zahlen bleiben unverändert: In der kommenden Deckungsperiode werden die Ausgaben die Einnahmen übersteigen, sodass das System defizitär zu werden beginnt.

Dieses Defizit resultiert einerseits aus der Pensionierung einer großen Anzahl von Versicherten, die um das Jahr 1990 ihre berufliche Laufbahn in Luxemburg begonnen haben. Damals verzeichnete die nationale Beschäftigung über mehrere Jahre ein starkes Wachstum, und diese Versichertenkohorten werden um das Jahr 2030 in den Ruhestand gehen. Da das aktuelle Beschäftigungswachstum bei etwa 1% liegt, ist die Entwicklung der Zahl der beitragspflichtigen Versicherten geringer als die der Rentner.

Die letzten Änderungen des allgemeinen Rentensystems stammen aus dem Jahr 2012. Diese Änderungen sind bereits in die aktuellen Prognosen einbezogen, doch es muss festgestellt werden, dass sie nicht ausreichen, um die kommenden finanziellen Schwierigkeiten zu verhindern. Daher besteht die Notwendigkeit, den Zustand des Systems zu bewerten und alle Interessengruppen sowie die Öffentlichkeit über mögliche Anpassungsmaßnahmen zu konsultieren.

Über die Koalitionsvereinbarung hinaus ist es wichtig, sich der Fragilität unserer Altersvorsorge bewusst zu werden, und die veröffentlichten Berichte belegen dies. Die Website, die Sie gerade konsultieren, soll Ihnen ermöglichen, schnell und strukturiert auf die verfügbaren Informationen zuzugreifen, den Konsultationsprozess zu verfolgen und sich selbst einzubringen.

Ich freue mich auf konstruktive und bereichernde Diskussionen in den kommenden Wochen.

Martine Deprez

Ministerin für Gesundheit und soziale Sicherheit

Meine Rente – Einfach erklärt!

Meine Rente – Einfach erklärt!

Factsheet: Meine Rente – Einfach erklärt!

Autor: Ministerium für Gesundheit und soziale Sicherheit

Sprache: Deutsch

Die Altersrente

Die Altersrente

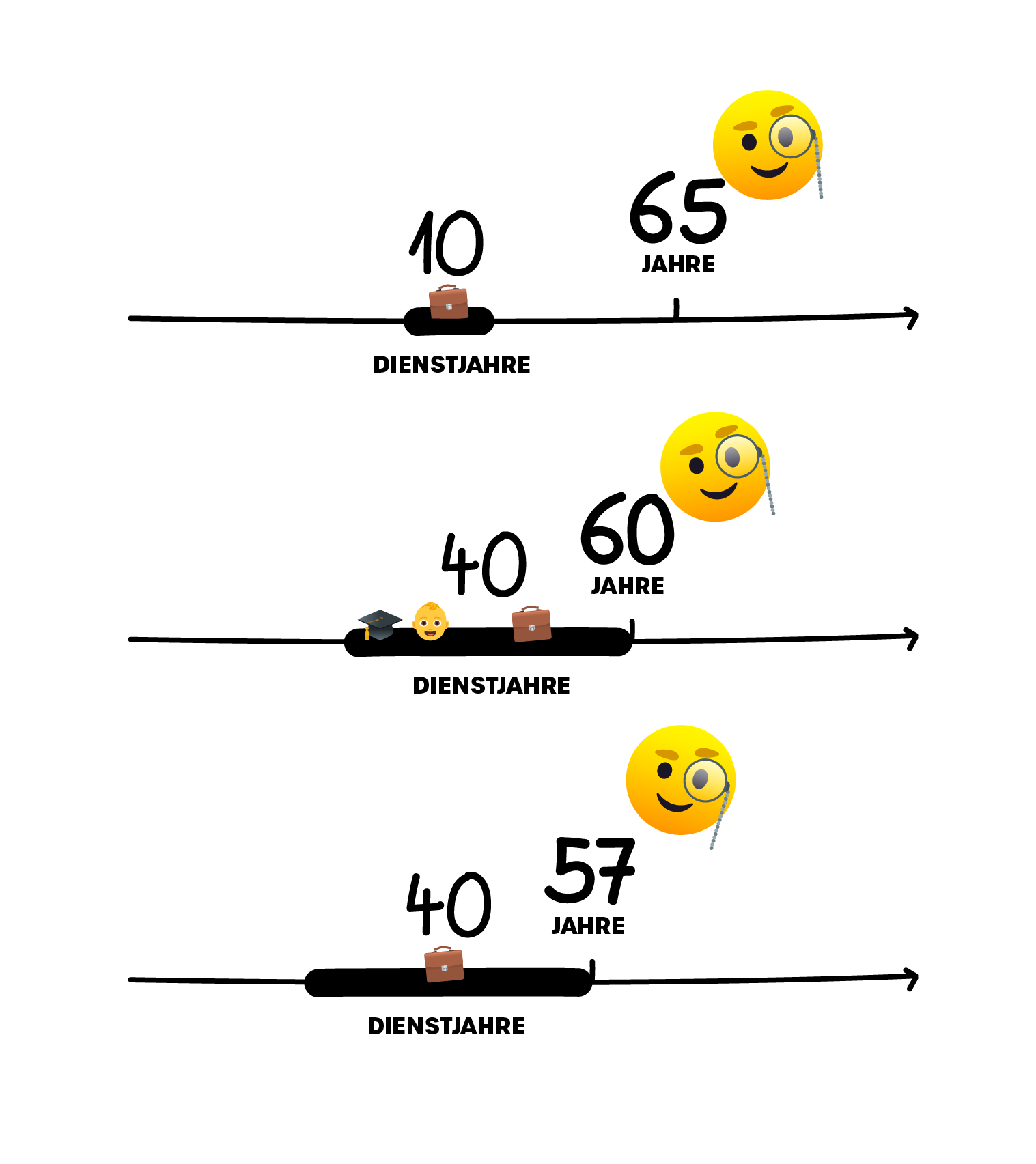

Die Altersrente wird (auf Antrag) ab einem Alter von 65 Jahren gewährt, vorausgesetzt, es wurde eine Versicherungszeit von 10 Jahren (120 Monaten) erfüllt. Die Versicherungszeiten können sich aus Pflichtbeitragszeiten, freiwillig fortgesetzten oder rückwirkenden Zeiten zusammensetzen.

Es gibt zwei Arten der vorzeitigen Altersrente:

-

Ab 60 Jahren, wenn der Versicherte 40 Jahre Versicherungszeiten (480 Monate) angesammelt hat, davon mindestens 10 Jahre Pflichtversicherungszeiten.

-

Ab 57 Jahren, wenn der Versicherte 40 Jahre Pflichtversicherungszeiten angesammelt hat.

Die Berechnung der Rente

Die Berechnung der Rente

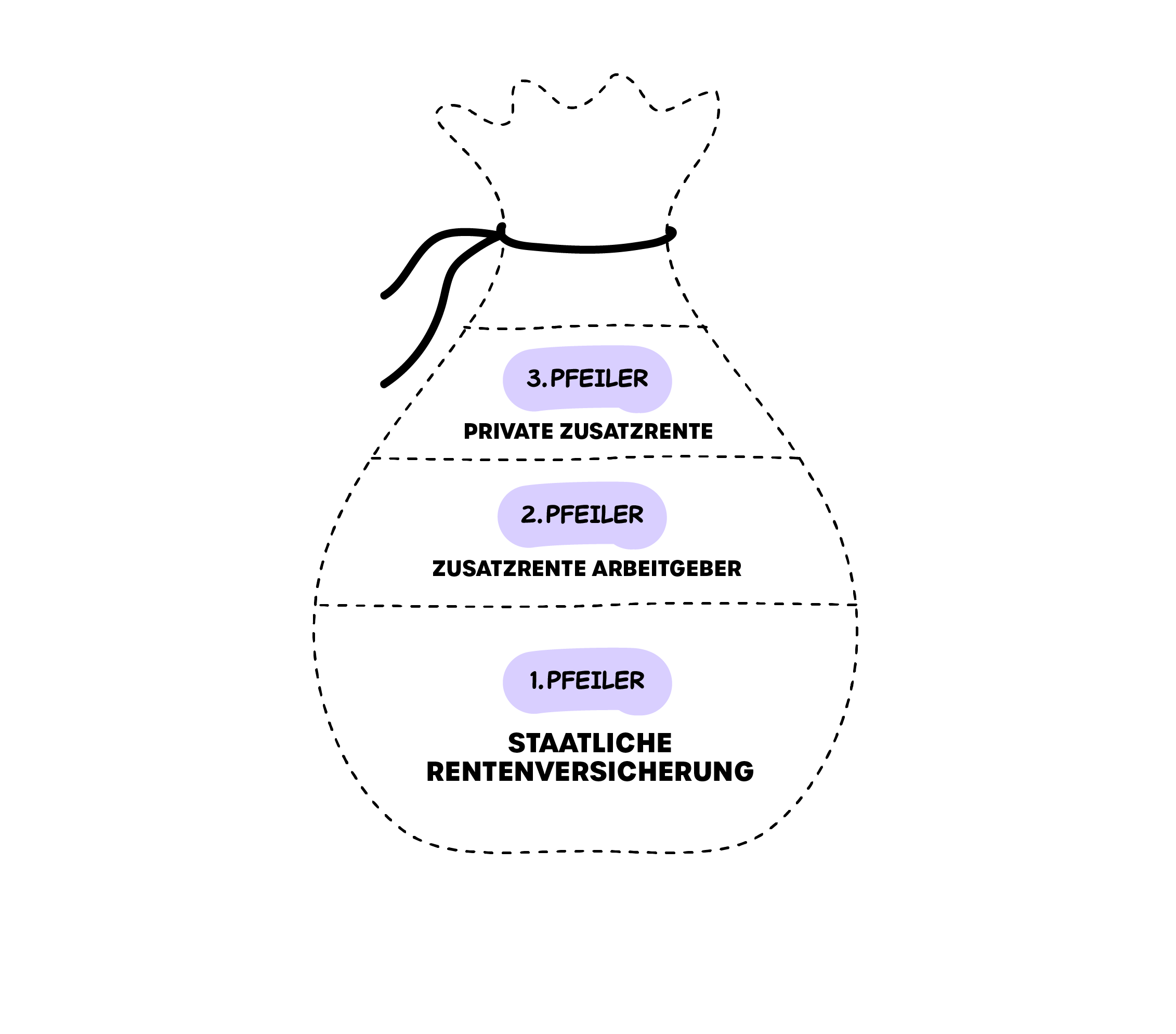

Im Allgemeinen kann ein Altersvorsorgesystem in drei Säulen strukturiert werden: die Altersrente (erste Säule), Zusatzrenten (zweite Säule) und Altersvorsorgeprodukte (dritte Säule).

-

Zusatzrenten (zweite Säule): Viele Arbeitgeber bieten betriebliche Rentensysteme an, bei denen sowohl der Arbeitgeber als auch der Arbeitnehmer Beiträge leisten. Diese Systeme bieten somit eine zusätzliche Altersvorsorge und profitieren häufig von steuerlichen Vorteilen.

-

Altersvorsorgeprodukte (dritte Säule): Hierbei handelt es sich um eine privat abgeschlossene Versicherung. Bei Eintritt des Versicherungsfalls können Sie sich für eine Einmalzahlung und/oder monatliche Zahlungen entscheiden

Allgemeines Rentensystem und Sondersystem

Allgemeines Rentensystem und Sondersystem

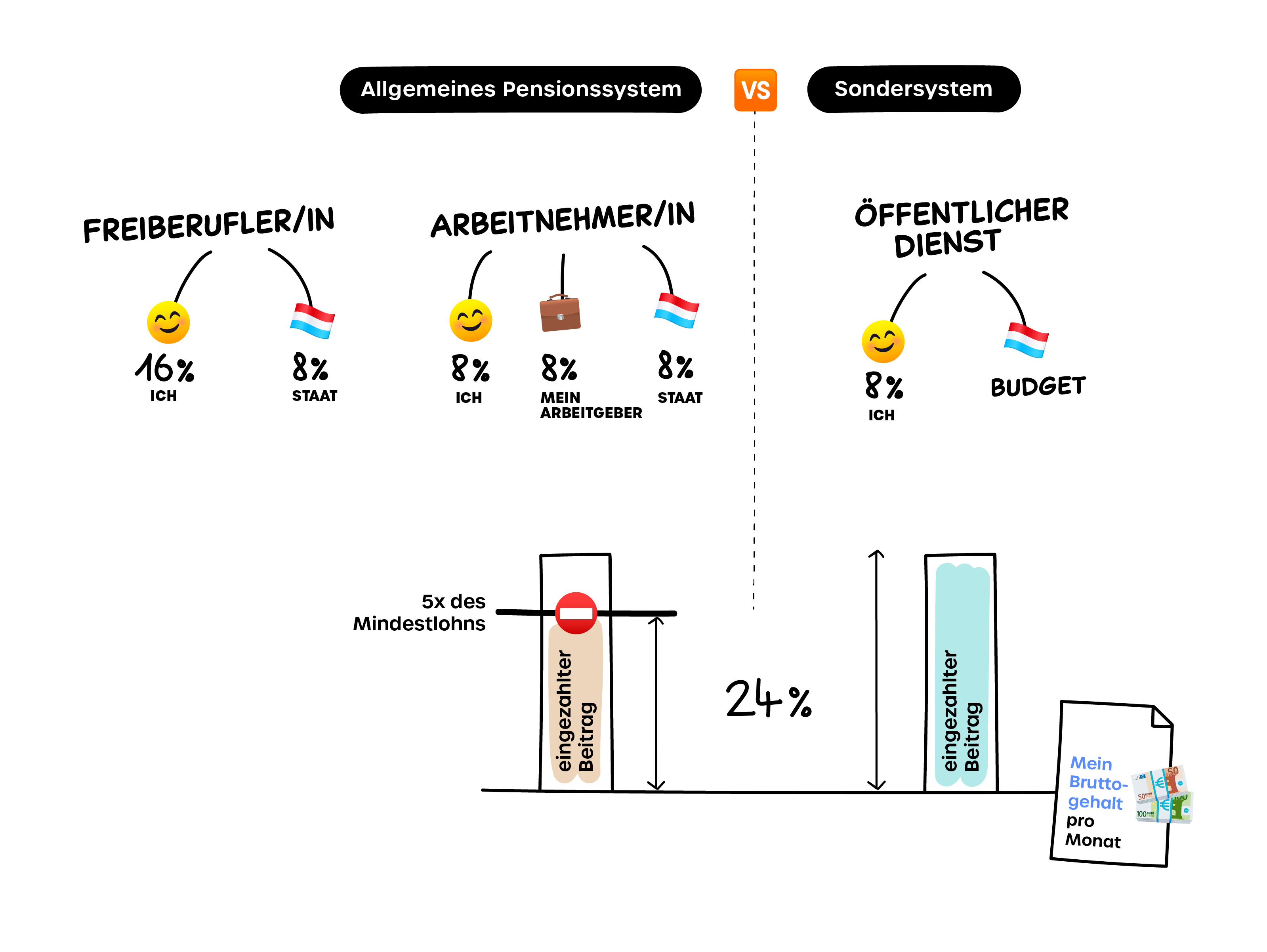

Nach einer Versicherungszeit von mindestens 10 Jahren Erwerbstätigkeit besteht ein Anspruch auf eine Altersrente.

Zur Sicherung der Rentenansprüche werden monatlich 24 % des Bruttoeinkommens in die gesetzliche Rentenversicherung abgeführt.

Die Beiträge in Höhe von 24 % werden wie folgt getragen:

- Arbeitnehmer entrichten 8 %, der Arbeitgeber 8 % und der Staat übernimmt ebenfalls 8 %.

- Selbstständige tragen 16 % und der Staat 8 %.

- Im öffentlichen Dienst werden 8 % der Beiträge durch die Beschäftigten gezahlt, die restlichen Anteile werden aus dem Staatsbudget finanziert.

Im allgemeinen Rentensystem sind die Beiträge bei einem Einkommen auf das Fünffache des Mindestlohns begrenzt; darüber hinausgehende Einkünfte sind nicht beitragspflichtig. Im Sondersystem gibt es keine Begrenzung der Beiträge.

Bedingungen für die Anspruchsberechtigung

Bedingungen für die Anspruchsberechtigung

Um Anspruch auf eine Altersrente zu haben, müssen Sie mindestens 120 Monate (10 Jahre) in Luxemburg, in einem anderen EU-Land oder in einem Drittland, mit dem Luxemburg Vereinbarungen über die Rentenversicherung getroffen hat, eingezahlt haben. Für eine vorzeitige Altersrente müssen Sie 480 Monate (40 Jahre) Versicherungszeiten angesammelt haben.

Kombination mit anderen Einkünften

Kombination mit anderen Einkünften

Rentner, die eine Altersrente beziehen, können weiterhin einer beruflichen Tätigkeit nachgehen, ohne dass dies Auswirkungen auf ihre Rente hat. Bei vorzeitigen Altersrenten kann jedoch die Kombination mit Erwerbseinkünften zu einer Kürzung oder zum Wegfall der Rente führen, wenn bestimmte Grenzwerte überschritten werden.

Anpassung der Renten

Anpassung der Renten

Die Renten werden jährlich in Abhängigkeit von der tatsächlichen Lohnentwicklung und den Lebenshaltungskosten neu berechnet.